Die derzeitige Grundsteuer (IFON) in Luxemburg stammt aus den 1930er Jahren. Ihre Reform ist seit Jahren Teil der politischen Diskussion. Die Reform der IFON ist ein Schlüsselelement des Maßnahmenpakets zur Bekämpfung der zunehmenden Wohnungsnot in Luxemburg, das die Regierung zusammen mit der Einführung einer Steuer auf die Mobilisierung von Grundstücken (IMOB) und einer Steuer auf die Nichtbelegung von Wohnungen (INOL) vorgelegt hat.

Die Ziele des Gesetzentwurfs

Im Koalitionsvertrag 2018-2023 heißt es dazu: „Die Reform der Grundsteuer, die der Bodenspekulation entgegenwirken soll, wird mit der Neufassung der allgemeinen Bebauungspläne (PAG) der "neuen Generation" verknüpft. Es wird ein Steuerfreibetrag für die Grundsteuer eingeführt, die auf selbst bewohnten Immobilien erhoben wird. Die Reform der Grundsteuer wird die Gelegenheit bieten, das System der spezifischen Gemeindesteuer für die Nichtbelegung oder Nichtnutzung bestimmter Immobilien für Bauzwecke zu ersetzen und zu vereinfachen“.

Der Gesetzentwurf über die Grundsteuer, die Steuer auf die Mobilisierung von Grundstücken und die Steuer auf die Nichtbelegung von Wohnungen setzt die im Koalitionsvertrag festgelegten Grundprinzipien um und ergänzt sie, indem er sich folgende Hauptziele setzt:

- Beseitigung der durch die derzeitige Grundsteuer verursachten Ungleichheiten;

- Schaffung eines neuen Bewertungsmodells für Grundstücke, mit dem der Wert von Grundstücken für eine objektive, transparente und gerechte Besteuerung festgelegt werden kann;

- Bekämpfung der Wohnungsnot durch Anreize für Eigentümer, ihre Grundstücke zu mobilisieren und ihre bestehenden Wohnungen auf dem Mietmarkt zur Verfügung zu stellen.

Der Gesetzentwurf sieht darüber hinaus vor:

- den kommunalen Charakter der Grundsteuer beizubehalten;

- die Steuerlast auf den gewöhnlichen Wohnsitz der Eigentümer zu reduzieren;

- die spezifische Gemeindesteuer für die Nichtbelegung von Gebäuden durch eine einheitliche und leistungsfähigere nationale Steuer zu ersetzen;

- ein nationales Register für nicht bewohnte Gebäude und Wohnungen einzurichten;

- Mobilisierung von Land als Leitinstrument im Rahmen der Landesplanung einzusetzen;

- leistungsfähige IT-Tools zu entwickeln, die eine regelmäßige und weitgehend automatisierte Aktualisierung der Immobilienbewertungen ermöglichen.

Die Grundsteuer, erstens, besteuert den Boden in städtischen oder für die Urbanisierung vorgesehenen Gebieten, deren Hauptzweck die Errichtung von Gebäuden ist. Die Höhe der Steuer basiert auf dem inhärenten Wert des Bodens, der weitgehend durch das Baupotenzial entsprechend der Einstufung in den allgemeinen Bebauungsplänen (PAG) bedingt ist.

Die Mobilisierungssteuer zielt zweitens darauf ab, einen Anreiz für die tatsächliche Errichtung von Gebäuden auf den Grundstücken zu schaffen, die zur Urbanisierung vorgesehen sind. Andernfalls wird die Mobilisierungssteuer fällig.

Schließlich zielt die Leerstandsteuer darauf ab, zu Wohnzwecken errichtete Gebäude zu besteuern, die unbewohnt bleiben.

Geschichte der Grundsteuer

Im Großherzogtum Luxemburg gehört die Grundsteuer zu den ältesten Steuern, aber auch zu den Steuern, deren Reform am längsten auf sich warten ließ.

Die Grundsteuer wurde erstmals in der Ersten Französischen Republik in Form der „contribution foncière“ durch das Gesetz vom 3. Frimaire des Jahres VII (23. November 1798) eingeführt, als das Land dem „Département des Forêts“ angegliedert war. Ihre heutige Form geht auf das deutsche Grundsteuergesetz (GrStG) vom 1. Dezember 1936 und das deutsche Bewertungsgesetz (BewG) vom 16. Oktober 1934 zurück. Nachdem diese Texte während des Zweiten Weltkriegs von der deutschen Besatzungsmacht in Luxemburg eingeführt worden waren, wurde ihre weitere Geltung durch den großherzoglichen Erlass vom 26. Oktober 1944 über Steuern, Abgaben, Beiträge und Gebühren bestätigt.

Das Besteuerungsverfahren besteht aus zwei Schritten. Zunächst muss die Steuerverwaltung in regelmäßigen Abständen die Grundwerte der Steuereinheiten festlegen, indem sie dem Steuerpflichtigen einen Auszug der Einheitswerte zusendet. Anschließend beschließt jede Gemeinde jährlich ihren Gemeindesteuersatz, mit dem der oben genannte Einheitswert multipliziert wird, bevor sie dem Steuerzahler den geschuldeten Steuerbetrag in Form des Grundsteuerbescheids mitteilt.

Es stellte sich jedoch sowohl in Luxemburg als auch in Deutschland schnell heraus, dass die regelmäßige Aktualisierung dieser Bewertungen besonders mühsam war, da sie für jede Parzelle einzeln und manuell durchgeführt werden musste. Diese Neubewertungen erwiesen sich als so mühsam, dass die derzeit in Luxemburg verwendeten Werte seit dem Jahr 1941 nicht mehr aktualisiert wurden. In Deutschland, wo die letzte allgemeine Festsetzung der Bodenwerte auf das Jahr 1964 und für das Gebiet der ehemaligen Deutschen Demokratischen Republik sogar auf das Jahr 1935 zurückgeht, waren diese Bewertungen Gegenstand eines richtungsweisenden Urteils des Bundesverfassungsgerichts vom 10. April 2018. Die Karlsruher Richter stellten zwar fest, dass die mangelnde Repräsentativität der ermittelten Bodenwerte für sich genommen keine Verfassungswidrigkeit darstelle, erklärten aber, dass das Bodenbewertungssystem gegen den verfassungsrechtlichen Grundsatz der Gleichbehandlung verstoße, da es zu einer Ungleichbehandlung vergleichbarer Grundstücke führe, die durch die veraltete Bodenwertermittlung hervorgerufen werde. Daraus folgt, dass die deutsche Grundsteuer auf einer Grundlage beruht, die gegen das deutsche Grundgesetz verstößt.

Das luxemburgische System, das mit Ausnahme einiger Anpassungen, die im Laufe der Jahre vorgenommen wurden, praktisch identisch mit den deutschen Texten ist, sieht sich daher denselben Vorwürfen ausgesetzt.

So muss das System erstens die Ungleichheiten beseitigen, die aus dem derzeitigen System resultieren. Zwar sind gewisse Unterschiede zwischen den verschiedenen Gemeinden in einem System, in dem die Gemeindeautonomie die Möglichkeit der Anpassung des Steuersatzes durch den Gemeinderat gebietet, inhärent und akzeptabel, doch sind die Unterschiede nicht nur zwischen den Gemeinden, sondern auch innerhalb einer Gemeinde und für dieselbe Art von Grundstücken zu finden.

Eine neue Formel zur Bewertung von Grundstücken

Das Ziel des Gesetzentwurfs besteht darin, alle Grundstücke neu zu bewerten und dabei sicherzustellen, dass bei der Ermittlung der Steuerbemessungsgrundlage die Verhältnisse der Grundstückswerte zwischen den Grundstücken gewahrt bleiben.

Das zu diesem Zweck verwendete System muss fair, objektiv und transparent sein. Bei der Bewertung von Immobilien müssen die Proportionen der tatsächlichen Werte berücksichtigt werden, damit das System gerecht ist und die Steuer den Grundsatz der Verhältnismäßigkeit und der Gleichheit vor dem Gesetz beachtet. Wenn also die Marktwerte von zwei gegebenen Grundstücken 250.000 Euro bzw. 500.000 Euro betragen, muss ein Steuerbewertungssystem widerspiegeln, dass das erste Grundstück doppelt so viel wert ist wie das zweite.

Die neue Formel zur Bewertung von Grundstücken beruht auf der Berücksichtigung von Faktoren, die weithin als wertbestimmend anerkannt sind, nämlich:

- das Baupotenzial,

- die Art der Nutzung,

- die geografische Lage,

- die Entwicklungsphase (sofortige oder nicht sofortige Verfügbarkeit für die Bebauung),

- die verfügbare Fläche,

- die Anzahl der in der Nähe verfügbaren Einrichtungen und Dienstleistungen,

- das allgemeine Preisniveau für Immobilien.

Erklärung der Faktoren

Der Wert einer Immobilie wird größtenteils durch ihre geografische Lage, ihre Fläche sowie durch das Baupotenzial und die im PAG zugelassenen Nutzungsarten bestimmt. In diesem Zusammenhang ist anzumerken, dass nur die PAG der neuen Generation, die auf der Grundlage des geänderten Gesetzes vom 19. Juli 2004 über die kommunale Planung und Stadtentwicklung überarbeitet wurden, eine automatische, computergestützte Erkennung dieses Potenzials ermöglichen. Die Reform der Grundsteuer hängt daher vom Abschluss der Neufassung der PAGs oder zumindest eines repräsentativen Teils davon ab, damit die Testphasen der IT-Tools auf ausreichend verfügbaren Daten basieren können.

Der wichtigste Parameter, der den Wert eines Grundstücks bestimmt, ist seine geografische Lage und insbesondere seine Entfernung zur Stadt Luxemburg. Tatsächlich bestätigen Studien des „Observatoire de l'Habitat“ seit langem, dass die Grundstückspreise mit zunehmender Entfernung zur Hauptstadt exponentiell sinken. Man hat sich dafür entschieden, die Fahrzeit zur Stadt Luxemburg und nicht die Fahrdistanz zu berücksichtigen, da diese den Hauptfaktor für die Wahl des Wohnortes darstellt. Tatsächlich weisen Grundstücke und Gebäude mit einer guten Erreichbarkeit gemeinhin eine höhere Nachfrage und damit höhere Grundstückswerte auf. Um die Repräsentativität der Daten zu gewährleisten, beruhen die im Rahmen des Gesetzentwurfs verwendeten Faktoren auf tatsächlichen Daten, die im Laufe eines Jahres beobachtet und extrapoliert werden.

Darüber hinaus ermöglicht die Formel die Berücksichtigung eines weiteren Faktors, nämlich der Anzahl der in der Nähe eines bestimmten Grundstücks verfügbaren Einrichtungen und Dienstleistungen, und dient als Indikator für einen weiteren damit verbundenen Faktor, nämlich die Attraktivität des Ortes in Bezug auf die Entfernung zwischen Wohn- und Arbeitsort. Denn insbesondere das Vorhandensein von Schulen, Gymnasien oder Einkaufsmöglichkeiten übt einen erheblichen Einfluss auf die Immobilienpreise aus.

Schließlich ermöglicht die Formel eine ständige und automatische Aktualisierung der Steuer durch die Berücksichtigung der Entwicklung des allgemeinen Niveaus der Immobilienpreise, die auf der Grundlage von realen Daten ermittelt wird, wodurch vermieden wird, dass die besteuerten Beträge infolge der Entwicklungen auf dem Immobilienmarkt nicht mehr der Realität entsprechen.

Um die für die Bewertung der Grundstücke notwendigen Daten auf dem neuesten Stand zu halten, werden diese Daten in regelmäßigen Abständen neu bewertet. So variiert beispielsweise die Fahrtzeit nach Luxemburg-Stadt je nach Verkehrsaufkommen, was wiederum von der Entwicklung der Verkehrsinfrastruktur, dem Bevölkerungswachstum, der Nutzung öffentlicher Verkehrsmittel oder sanfter Mobilität, der Entwicklung der Telearbeit usw. abhängt.

Das im Gesetzentwurf vorgesehene Modell zur Bewertung von Grundstücken zur Bestimmung der Steuerbemessungsgrundlage wurde vom Luxembourg Institute of Socio-Economic Research (LISER) wissenschaftlich überprüft und kalibriert, die entsprechende Studie (in französischer Sprache) kann hier heruntergeladen werden.

Die neue Grundsteuer

Die Höhe der zu zahlenden Grundsteuer hängt vom Basiswert des Grundstücks, ggf. aufgeteilt auf mehrere Eigentümer, dem kommunalen Steuersatz und den ggf. angewandten Freibeträgen ab. Damit die Bürger bereits jetzt die Grundsteuer, die sie nach der Reform zahlen müssen, abschätzen können, hat die Regierung einen Simulator eingerichtet, den man über einen Klick auf das untenstehende Bild aufrufen kann.

Der Basiswert des Grundstücks wird anhand der oben erläuterten Formel ermittelt. Zu diesem Zeitpunkt können nur Grundstücke berücksichtigt werden, deren Neufassung des PAG abgeschlossen ist.

Die Grundsteuer ist eine Gemeindesteuer und wird dies auch nach der Reform bleiben. Die Gemeinde legt den Steuersatz fest, der zwischen 9% und 11% liegen kann. Da zum jetzigen Zeitpunkt nicht bekannt ist, welchen Steuersatz die einzelnen Gemeinden festlegen werden, zeigt der Simulator die Bandbreite an, in der sich die Grundsteuer bewegen kann.

Die Regierung hat schließlich einen Freibetrag für Eigentümer vorgesehen, die ihren Hauptwohnsitz auf dem Grundstück haben. Dieser Freibetrag ist Teil des Kampfes gegen die Wohnungsnot und soll die Wohnkosten für Steuerzahler senken, die nur Eigentümer des Gebäudes sind, das ihnen als Hauptwohnsitz dient.

Die Einnahmen aus dieser Kommunalsteuer werden zwischen ca. 39 und 47 Millionen Euro pro Jahr betragen, je nach dem kommunalen Steuersatz, den die Gemeinden für die Erhebung der Grundsteuer festlegen. Zur Erinnerung: Im Haushaltsjahr 2021 hatte die Grundsteuer in ihrer derzeitigen Form Einnahmen von rund 39,1 Millionen Euro generiert.

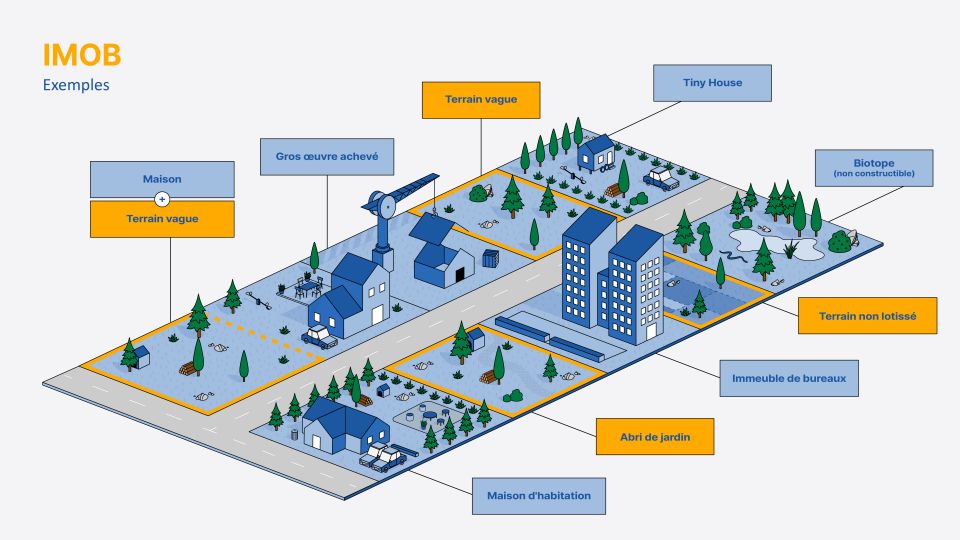

Einführung einer nationalen Steuer auf die Mobilisierung von Grundstücken

Nur wenige Gemeinden haben die auf kommunaler Ebene bestehenden Instrumente zur Mobilisierung von Grundstücken, insbesondere die derzeitige Grundsteuer B6, genutzt, sodass diese nie die gewünschte Wirkung erzielt haben.

Daher schlägt die Regierung vor, diese lokalen Instrumente durch eine Mobilisierungssteuer auf nationaler Ebene zu ersetzen, was zu einer landesweit einheitlichen Situation führt und dieses neue Instrument zu einem verbindlichen und nicht mehr zu einem freiwilligen Instrument macht. Die Steuer soll dort zum Tragen kommen, wo gebaut werden kann, ungeachtet der Eigentumsverhältnisse und der Katastergrenzen.

Wenn ein Grundstück eine Größe oder Konfiguration aufweist, die sich nicht für den Bau von Wohnungen unter Einhaltung der vorgeschriebenen Abstände oder Abmessungen eignet, wird es nicht besteuert. Ebenso wird keine Steuer auf Grundstücke erhoben, die bereits Gebäude aufweisen und auf denen keine zusätzlichen Gebäude errichtet werden können. Ein Grundstück mit einer Restfläche, die ausreicht, um ein neues Gebäude zu errichten, auch wenn bereits ein Gebäude vorhanden ist, wird jedoch besteuert, wenn der verfügbare Raum nicht genutzt wird.

Diese Steuer setzt die Einrichtung eines nationalen Registers für unbebaute Grundstücke voraus, in dem alle Grundstücke aufgelistet werden, die gemäß PAG und PAP für die Bebauung zur Verfügung stehen. Dabei wird zwischen erschlossenen Grundstücken, die sofort bebaubar sind, und nicht erschlossenen Grundstücken, die vorher Straßenbauarbeiten und öffentliche Einrichtungen erfordern, unterschieden. Ein nicht erschlossenes Grundstück kann nämlich nicht so schnell genutzt werden wie ein erschlossenes Grundstück.

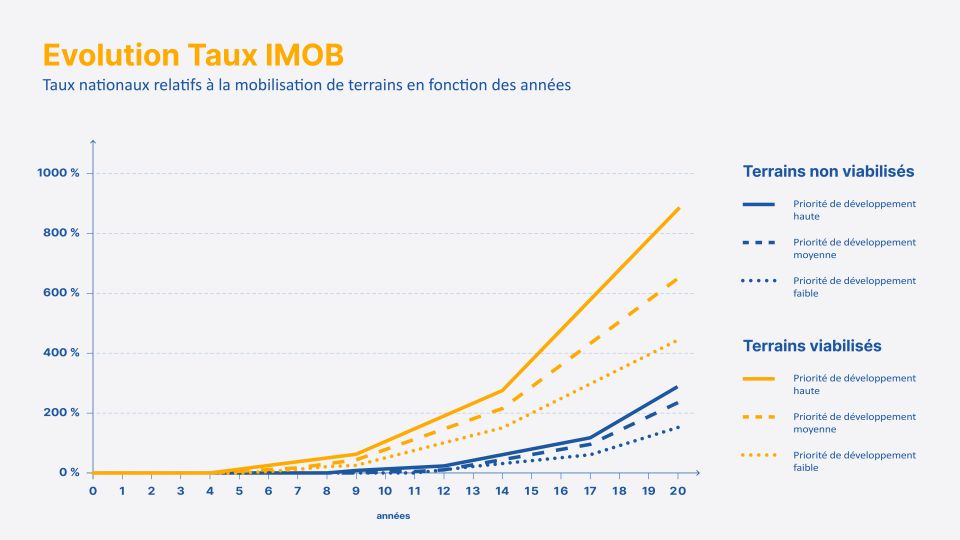

Der Steuerbetrag wird dann für jede Kategorie angepasst, je nachdem, wie viele Jahre das Grundstück als unbebautes Grundstück gilt und ob es in einen Ort liegt, der laut Landesplanung prioritär entwickelt werden soll. Die progressive Entwicklung des Steuersatzes über die Jahre ermöglicht es, den Anreiz zum Bauen im Laufe der Zeit zu erhöhen und gleichzeitig den Inhabern die Möglichkeit zu geben, die Planung ihres Bauprojektes durchzuführen. Je länger es dauert, bis ein unbebautes Grundstück bebaut wird, desto höher steigt der Steuersatz. Vor allem aber ermöglicht die Progression der Steuer es der Bauwirtschaft, auf mögliche Nachfragesteigerungen zu reagieren und vorauszuplanen.

Die verschiedenen Steuersätze und ihre Progression werden in der folgenden Grafik veranschaulicht:

Schließlich plant die Regierung die Einführung eines pauschalen Freibetrages pro Kind, das jünger als 25 Jahre alt ist. Durch diese Maßnahme wird für jedes Kind ein Grundstück von angemessener Größe, das den Bau eines Einfamilienhauses ermöglicht, von der Steuer befreit.

Die Mobilisierungssteuer wird eine nationale Steuer sein, deren Einnahmen vollständig dem Staat zustehen. Die Steuersätze sind im Laufe der Zeit progressiv. Daher sind auch die Einnahmen progressiv. Zu Beginn des Inkrafttretens der Steuer werden die Einnahmen gleich null sein, aber sie werden sich im Laufe der Zeit je nach Mobilisierung der Grundstücke kontinuierlich entwickeln. Nach ersten Simulationen wird die Steuer fünf Jahre nach ihrer Einführung Einnahmen in Höhe von 4 Millionen Euro generieren. Nach 20 Jahren werden sich die Einnahmen auf über 270 Millionen Euro belaufen.

Die Einführung einer nationalen Steuer auf die Nichtbelegung von Wohnungen

Die Einführung einer nationalen Steuer auf nicht belegte Wohnungen ergänzt die Reform der Grundsteuer und die Steuer auf die Mobilisierung von Grundstücken. Mit der Einführung dieser Steuer beabsichtigt die Regierung, bestehende leerstehende Wohnungen zu mobilisieren.

Die kommunale Leerstandsteuer, die 2008 im Rahmen des Pacte logement 1.0 auf freiwilliger Basis eingeführt wurde, jedoch nicht die gewünschten Ergebnisse brachte, wird künftig durch diese neue nationale, obligatorische Steuer ersetzt.

Eine Wohnung gilt als leerstehend, wenn während eines Zeitraums von sechs aufeinanderfolgenden Monaten keine natürliche Person im nationalen Register für natürliche Personen eingetragen ist. Die Gemeinde kann noch weitere im Gesetz aufgezählte Fälle in Betracht ziehen. Es ist Aufgabe der Gemeinde, den Leerstand von Wohnraum auf ihrem Gebiet festzustellen und die erforderlichen Informationen an die Steuerverwaltung weiterzuleiten. Diese ist dann für die Festsetzung, Erhebung und Eintreibung der Steuer zuständig.

Sobald die Gemeinde die Nichtbelegung einer Wohnung festgestellt hat, beläuft sich die Leerstandsteuer im ersten Jahr auf 3.000 Euro pro Wohnung. In den Folgejahren wird die Steuer um 900 Euro pro Jahr bis zu einem Höchstbetrag von 7.500 Euro erhöht. Wenn die Wohnung immer noch nicht belegt wird, ist dieser Betrag jährlich fällig. Die Einnahmen aus dieser nationalen Steuer werden sich voraussichtlich auf rund 14 Millionen pro Jahr belaufen.

Die Erhebung der Leerstandsteuer erfordert die Einrichtung eines nationalen Gebäude- und Wohnungsregisters „RNBL“.

Das erste Ziel des RNBL besteht darin, allen Arten von Gebäuden und jeder separaten Wohnung, die Teil eines Gebäudes ist, eine eindeutige Identifikationsnummer zuzuweisen. Dies wird es den Gemeinden ermöglichen, ihre Einwohner nicht nur an einer Adresse auf ihrem Gebiet zu registrieren, sondern auch in einer Wohnung, die anhand ihrer nationalen Identifikationsnummer identifiziert wird. Dies ist unerlässlich, um die Steuer auf die Nichtbelegung von Wohnungen umzusetzen.

FAQ : Fragen / Antworten

Allgemeine Fragen

Wer muss die Steuern zahlen?

Die drei Steuern werden von den Eigentümern wahlweise der Grundstücke, dem unbebauten Land oder der unbewohnten Wohnungen geschuldet.

Welche Steuerzahler werden von der Steuerpflicht befreit?

Die derzeitigen Ausnahmen von der Grundsteuer werden auch im neuen System beibehalten. So sind beispielsweise der Staat und öffentliche Bauträger, Gemeinden und Gemeindeverbände sowie gemeinnützige Stiftungen und gemeinnützige Vereinigungen ohne Erwerbszweck von der Steuer befreit.

Keiner dieser Akteure wird jedoch von der Mobilisierungssteuer oder der Leerstandsteuer befreit.

Wer muss die Steuern zahlen, wenn ich im Laufe des Jahres kaufe oder verkaufe?

Alle drei Steuern werden jährlich erhoben, die ab dem 1. Januar des Kalenderjahres fällig werden. Wer also am 1. Januar ein Grundstück besitzt, muss die Steuer für dieses Jahr zahlen. Bei einem Verkauf im Laufe des Jahres kann die Übernahme der Steuer oder eines Teils der Steuer Bestandteil der Verhandlungen über den Verkaufspreis sein.

Wann werden die Steuern zum ersten Mal erhoben?

Die Vorbereitung der Umsetzung dieser Reform erfordert angesichts des Arbeitsaufwands mindestens zwei Jahre. Im Anschluss an das Gesetzgebungsverfahren müssen mehrere sehr komplexe IT-Tools für die automatisierte Berechnung des Basiswerts, die Erstellung des Registers für unbebaute Grundstücke und die IT-Unterstützung der Gemeinden bei der Steuerfestsetzung programmiert werden. Es müssen Inventare aller unbebauten Grundstücke und unbewohnten Wohnungen im ganzen Land erstellt werden, um die entsprechenden Register zu erstellen und zu füllen. Es wird davon ausgegangen, dass die Entwicklung des nationalen Gebäude- und Wohnungsregisters, in dem insbesondere alle Gebäude und Wohnungen erfasst werden, spätestens drei Jahre nach Inkrafttreten der entsprechenden Gesetze abgeschlossen sein wird. Folglich kann die Anwendung des INOL frühestens 12 Monate später erfolgen.

Falls der Gesetzentwurf im Juli 2023, also vor Ende der aktuellen Legislaturperiode, vom Abgeordnetenhaus verabschiedet würde, würde das Gesetz im September 2025 in Kraft treten. Mit der Umsetzung aller notwendigen Schritte wird die neue Grundsteuer also frühestens im Januar 2026 anwendbar und somit frühestens 2027 zu zahlen sein. Die INOL wird frühestens 2028 zu zahlen sein. Die IMOB wird frühestens ab Januar 2026 gelten, aber da der Steuersatz in den ersten fünf Jahren bei 0% bleibt, wird sie erst danach fällig.

Welche Behörde ist für die Erhebung der Steuern zuständig?

Die Gemeinde ist für die Festsetzung, Erhebung und Einziehung der Grundsteuer sowie für die Feststellung der Nichtbelegung einer Wohnung zuständig.

Die Steuerverwaltung ist für die Festsetzung, Erhebung und Einziehung der Mobilisierungssteuer auf unbebauten Grundstücken und der Leerstandsteuer zugunsten des Staates zuständig.

Das Ministerium für innere Angelegenheiten ist für die Festlegung des Basiswerts der Grundstücke zuständig.

Grundsteuer (IFON)

Wie wird der IFON-Abschlag funktionieren?

Der Abschlag bezieht sich auf den Hauptwohnsitz des Steuerzahlers. Jeder ansässige Eigentümer erhält einen Abschlag von 2.000 Euro auf den Basiswert des Grundstücks, auf dem er seinen Hauptwohnsitz hat, der im kommunalen Register der natürlichen Personen angegeben wird, was zu einer Steuersenkung zwischen 180 und 220 Euro führt.

Der Gefahr, dass der Freibetrag die Grundsteuer für bestimmte Steuerzahler auf null oder fast null reduziert, obwohl es keinen objektiven Grund gibt, sie von jeglicher Steuerlast zu befreien, wird durch zwei Vorkehrungen begegnet. Diese Möglichkeit bestünde insbesondere bei Eigentümergemeinschaften, bei denen der Basiswert eines einzelnen Grundstücks auf eine große Anzahl von Steuerzahlern aufgeteilt wird, die gegebenenfalls jeweils ihren Freibetrag in Anspruch nehmen können.

So wird kein Abschlag angewandt, wenn dieser dazu führt, dass der Basiswert eines Grundstücks für den betreffenden Steuerzahler unter 500 Euro sinkt.

Zweitens wird kein Abschlag angewandt, wenn der Basiswert für den Steuerpflichtigen von Anfang an unter 500 Euro liegt.

Was ist mit dem Freibetrag für Gebäude, die als Kulturerbe eingestuft sind?

Der Gemeinderat kann beschließen, einen zusätzlichen Abschlag auf den Basiswert von Grundstücken mit Immobilien, die als nationales oder kommunales Kulturerbe eingestuft sind, anzuwenden. Dieser Abschlag wird eingeführt, da die Erhaltung des kulturellen Erbes ein wichtiges Ziel der Regierungspolitik ist, aber im Namen des öffentlichen Interesses möglicherweise verhindert, dass das theoretisch verfügbare Baupotenzial eines Grundstücks vollständig realisiert wird.

Dieser Abschlag darf nicht angewendet werden, wenn er den Basiswert eines Grundstücks für den betreffenden Steuerzahler unter 500 Euro senkt oder wenn der Basiswert für den Steuerzahler von Anfang an unter 500 Euro liegt.

Warum werden Grünzonen vom IFON befreit?

Traditionell belaufen sich die Steuereinnahmen aus der IFON für die rund 360.000 Grundstücke in Grünzonen auf rund 1,4 Millionen Euro pro Jahr, bei Gesamteinnahmen von rund 40,5 Millionen Euro. Der mit der Berechnung und Erhebung der Steuer für diese Parzellen verbundene Verwaltungsaufwand steht in keinem Verhältnis zu den erzielten Einnahmen.

Darüber hinaus würde die neue Berechnungsmethode, die ausschließlich an den Bodenwert anknüpft und Gebäude ausschließt, diese Einnahmen noch weiter verringern. Es ist zwar offensichtlich, dass ein Wohnhaus in einer Grünzone einen beträchtlichen Marktwert haben kann, aber dieser Wert ergibt sich fast ausschließlich aus dem Gebäude selbst und nicht aus dem Boden, auf dem es steht, da das Baupotenzial in Grünzonen im Prinzip vernachlässigbar ist. In der systemischen Logik, die dem Gesetzentwurf innewohnt, ist der Bodenwert eines Grundstücks in einer Umweltzone daher extrem gering.

Angesichts der vernachlässigbaren Einnahmen und des daraus resultierenden Missverhältnisses zum Verwaltungsaufwand wurde daher komplett auf die Besteuerung von Grundstücken in Grünzonen verzichtet.

Warum werden bei der Grundsteuer die Bauten auf dem Grundstück nicht berücksichtigt?

Erstens bleibt der Gesetzentwurf im Sinne der terminologischen Kohärenz dem Konzept einer Grundsteuer im engeren Sinne des Wortes treu, d.h. der Besteuerung von Grund und Boden, ohne in die Logik einer allgemeineren Immobilienbesteuerung zu verfallen, die auch Gebäude berücksichtigt (wie z.B. die Grundsteuer in Belgien).

Zweitens ist diese Lösung eine Entscheidung, die aus Gründen der Vereinfachung und Praktikabilität des IFON-Systems getroffen wurde. Die auf den Boden beschränkte Besteuerung kann an relativ einfach zu überprüfende Parameter geknüpft werden, wie das Baupotenzial, das sich aus den städtebaulichen Vorschriften ergibt, oder auch die geografische Lage. Es gibt jedoch kein zuverlässiges Mittel, um für alle bestehenden Gebäude die jeweils bebaute Fläche festzustellen, da es derzeit keine digital verfügbaren Informationen darüber gibt. Eine Aufstellung dieser Bauten und ihrer Veränderungen müsste daher manuell und individuell für jedes Grundstück erstellt werden. Die Erfahrung mit dem derzeit geltenden Einheitswert der Grundsteuer hat jedoch sowohl in Luxemburg als auch in Deutschland die Grenzen eines Systems aufgezeigt, das mühsame und zeitraubende manuelle Aktualisierungen erfordert. Diese Überlegung ist umso wichtiger, als der Gesetzentwurf darauf abzielt, ein weitgehend computergestütztes und automatisiertes Bewertungsmodell einzuführen, das ein Minimum an Wartung und Verwaltungsaufwand erfordert.

Schließlich kann mit zunehmender Tendenz festgestellt werden, dass der Wert einer Immobilie im Wesentlichen aus dem Wert des Bodens resultiert, der insbesondere von seiner geografischen Lage und dem damit verbundenen Baupotenzial abhängt, und nicht von der darauf errichteten Bebauung, außer im Fall der Grünzone, wo dieses Verhältnis umgekehrt ist.

Warum werden bei der Bewertung von Land nicht einfach die tatsächlichen Verkaufspreise verwendet?

Es wurden alternative Bewertungsmethoden und -faktoren evaluiert, wie z.B. ein System, das sich auf die in den notariellen Urkunden festgelegten Verkaufspreise für Immobilien stützt. Ein solcher Ansatz hat den Vorteil, dass er auf realen Daten beruht, die bereits jedes Jahr für statistische Zwecke erhoben werden. Er hat jedoch einen entscheidenden Nachteil, nämlich den Mangel an Repräsentativität. Es kommt nämlich immer wieder vor, dass in einer Gemeinde das ganze Jahr über kein Grundstück verkauft wird, so dass die verfügbaren Daten regelmäßig unvollständig oder nicht aktuell bleiben. Außerdem kann sich der Verkaufspreis eines Grundstücks an einem bestimmten Ort in der Gemeinde als sehr wenig repräsentativ für den Wert eines Grundstücks an einem anderen Ort in derselben Gemeinde erweisen, ganz abgesehen davon, dass der Verkaufspreis nicht ausschließlich auf objektiven, sondern auch auf subjektiven Kriterien beruht, wie etwa dem Prestigecharakter des Ortes oder der möglichen emotionalen Bindung des Käufers an das fragliche Gebäude. Die Verfasser des Gesetzentwurfs haben daher einen solchen Ansatz verworfen.

Warum erfordert die neue IFON die vorherige Entwicklung von Computerprogrammen?

Aufgrund der Erfahrungen mit der Aktualisierung des Einheitswerts für mehrere hunderttausend Grundstücke, die sich sowohl in Luxemburg als auch in Deutschland als illusorisch erwiesen hat, muss das neue System leicht in der Lage sein, die unvermeidlichen Schwankungen des Immobilienwerts mit einem Minimum an Verwaltungsaufwand zu berücksichtigen. So muss das empfohlene System weitestgehend automatisiert und computergestützt sein, um mühsame und im Vergleich zu den erzielten Einnahmen unverhältnismäßige Bewertungen und Aktualisierungen zu vermeiden.

Die erforderlichen Instrumente müssen in der Lage sein, die Parameter der Bewertungsformel zuverlässig auf alle Besonderheiten anzuwenden, die in der Realität auftreten können, d.h. auf die rund 300.000 Grundstücke, die sich ganz oder teilweise in erschlossenen oder für die Stadtentwicklung vorgesehenen Gebieten befinden. Der Einsatz eines computergestützten und automatisierten Systems ermöglicht langfristig sehr große Einsparungen, insbesondere bei den Personalressourcen, weshalb die Regierung diesen Ansatz befürwortet.

Steuer auf die Mobilisierung von Grundstücken (IMOB)

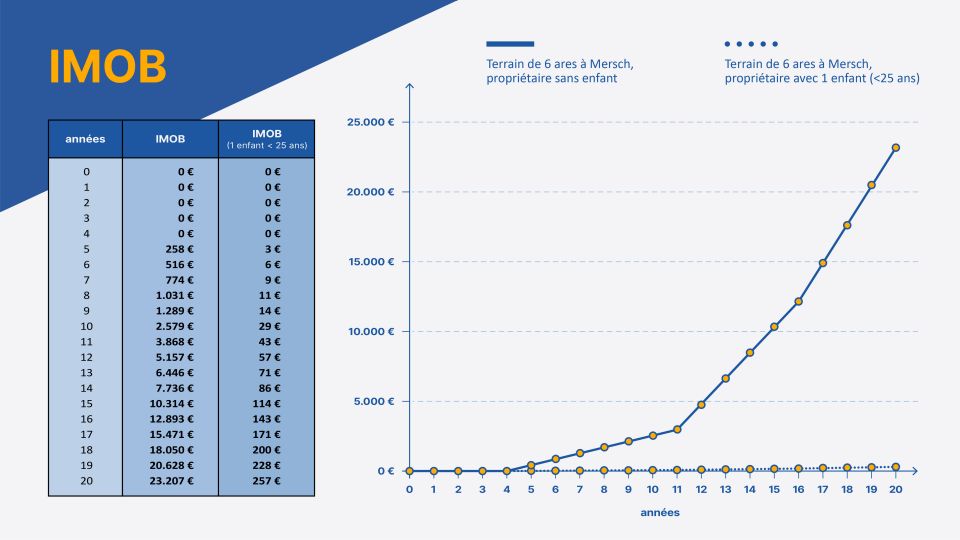

Wie funktioniert der Kinderfreibetrag auf der IMOB?

Dieser Freibetrag wird auf den Basiswert der unbebauten Grundstücke des Steuerpflichtigen für jedes seiner Kinder unter 25 Jahren angewendet.

Um zu vermeiden, dass zwei Elternteile, die jeweils über ein unbebautes Grundstück verfügen, beide den vollen Freibetrag erhalten, was über den Zweck des Freibetrags hinausgehen würde, wird der Freibetrag in diesem Fall zu gleichen Teilen auf die Eltern aufgeteilt.

Wenn es mehrere Kinder und mehrere unbebaute Grundstücke gibt, wird der Freibetrag zunächst auf das unbebaute Grundstück mit dem höchsten Mobilisierungssteuersatz angewandt, dann auf das zweithöchste, und so weiter. Der Freibetrag darf niemals zu einem negativen Basiswert führen. Wenn der Freibetrag jedoch nicht vollständig absorbiert wird, weil der Basiswert nicht auf null reduziert werden kann, wird der Rest des Freibetrags auf das nächste Grundstück übertragen, für das ein Freibetrag gewährt werden kann.

Steuerpflichtige, die jünger als 25 Jahre sind, erhalten denselben Freibetrag. Andernfalls würden Personen, die selbst Steuerpflichtige unter 25 Jahren sind, im Vergleich zu Steuerpflichtigen mit einem oder mehreren Kindern im gleichen Alter ungleich behandelt werden. In diesem Fall können die Eltern den Freibetrag für ein anderes Grundstück nicht mehr in Anspruch nehmen.

Die folgende Grafik veranschaulicht die Funktionsweise dieses Freibetrags anhand eines konkreten Beispiels:

Steuer auf die Nichtbelegung von Wohnungen (INOL)

Warum eine nationale Steuer auf nicht belegte Wohnungen einführen?

In Zeiten der Wohnungsknappheit ist die Mobilisierung bestehender, leerstehender Wohnungen von entscheidender Bedeutung. So wurde bereits 2008 mit dem sogenannten „Pacte logement 1.0“ eine Leerstandsteuer eingeführt. Die Gemeinden haben seitdem die Möglichkeit, eine spezifische Steuer auf nicht besetzte Gebäude zu erheben, die für die Unterbringung oder Beherbergung von Personen bestimmt sind.

Die Erfahrung hat gezeigt, dass dieses Instrument nur von acht Gemeinden genutzt wurde. Angesichts dieser Tatsache hat die Regierung beschlossen, eine landesweite Leerstandsteuer einzuführen. Anders als die derzeitige kommunale Steuer wird die Erhebung dieser jährlichen Steuer obligatorisch sein, und die zur Identifizierung der leerstehenden Wohnungen erforderlichen Instrumente werden vom Staat geschaffen. Ziel dieser Steuer bleibt es, alle leerstehenden Wohnungen zu mobilisieren, um zur Bekämpfung des Wohnungsmangels beizutragen.

Welche Wohnungen gelten als „leerstehend“?

Als leerstehend gelten Wohnungen, in denen während eines Zeitraums von sechs aufeinanderfolgenden Monaten keine Person ihren Wohnsitz im nationalen Register für natürliche Personen gemeldet hat.

Es ist die Gemeinde, die den Leerstand feststellt.

Darüber hinaus kann die Gemeinde den Leerstand von Wohnungen auch überprüfen:

- Wohnungen, die ein heruntergekommenes äußeres Erscheinungsbild aufweisen, das einen Mangel an Instandhaltung vermuten lässt; oder

- die nicht mit dem für die Nutzung als Wohnung unerlässlichen Mobiliar ausgestattet sind; oder

- deren Verbrauch von Trinkwasser- oder Energiedienstleistungen, der während eines Zeitraums von mindestens sechs aufeinanderfolgenden Monaten festgestellt wurde, unter einem Mindestverbrauch liegt; oder

- für die keine Gebühren für die öffentliche Müllabfuhr gezahlt werden.

Natürlich können Besitzer legitime Gründe anführen, warum bestimmte Wohnungen vorübergehend nicht belegt werden, z.B. Reparatur-, Verbesserungs-, Bau- oder Umbaumaßnahmen, die zur Nutzung der Wohnung erforderlich sind.

Wie werden „Zweitwohnsitze“ oder „Wochenendhäuser“ behandelt?

Als „Zweitwohnsitz“ oder „Wochenendhaus“ genutzte Wohnungen, die außerhalb des Bauperimeters liegen, sind von der Steuer auf die Nichtbelegung von Wohnungen befreit, da sie nicht als Hauptwohnsitz dienen können.

Als „Zweitwohnsitz“ oder „Wochenendhaus“ genutzte Wohnungen, die innerhalb des Bauperimeters liegen, sind nicht von der Steuer auf die Nichtbelegung von Wohnungen befreit, es sei denn, der Steuerzahler kann die Vermutung der Nichtbelegung widerlegen.

Zu beachten ist, dass die Begriffe "Zweitwohnsitz" und "Wochenendhaus" keine offiziellen Begriffe sind.

Welche Möglichkeiten gibt es, eine leerstehende Wohnung wieder zu belegen?

Die Wohnung gilt wieder als belegt und die Steuer wird nicht fällig, wenn eine oder mehrere Personen ihren Wohnsitz darin angemeldet haben und im Register der natürlichen Personen eingetragen sind. Der Eigentümer kann die Wohnung selbst belegen oder sie zu Wohnzwecken zur Verfügung stellen, etwa durch einen Mietvertrag oder durch Inanspruchnahme der sozialen Mietverwaltung (GLS).

Die GLS hat viele Vorteile, darunter: ein garantiertes Mieteinkommen, eine Steuerbefreiung auf die Mieteinnahmen, eine Betreuung des Bewohners und die Instandhaltung der Wohnung durch einen Partner, der mit dem Ministerium für Wohnungsbau und Raumentwicklung einen Vertrag abgeschlossen hat. Die GLS hat für den Eigentümer vor allem den Vorteil, dass eine sozial orientierte Agentur die Vermietung der Immobilie übernimmt.

Warum muss die Gemeinde die Nichtbelegung einer Wohnung feststellen?

Die Gemeinde ist am besten in der Lage, den Zustand der Wohnungen auf ihrem Gebiet festzustellen und vor Ort die von den Eigentümern angegebenen Gründe für die Nichtbelegung zu überprüfen.

Damit die Gemeinden nicht belegte Wohnungen identifizieren können, wird ein nationales Gebäude- und Wohnungsregister geschaffen. Dieses Register wird es ermöglichen, jeder Wohnung eine eindeutige Identifikationsnummer zuzuweisen. In Zukunft müssen die Gemeinden ihre Einwohner nicht nur an einer Adresse in ihrem Gebiet registrieren, sondern auch in einer Wohnung, die anhand dieser Identifikationsnummer identifiziert wurde.

Leerstehende Wohnungen werden in ein kommunales Register der nicht belegten Wohnungen eingetragen, das von der Gemeinde des Ortes, an dem sich die Wohnung befindet, geführt wird.

Die Feststellung, dass eine Wohnung nicht belegt ist, ist eine individuelle Verwaltungsentscheidung, gegen die der Eigentümer der Wohnung Rechtsmittel einlegen kann.

Nationales Gebäude- und Wohnungsregister (RNBL)

Warum ein nationales Gebäude- und Wohnungsregister schaffen?

Die Schaffung eines nationalen Gebäude- und Wohnungsregisters (RNBL) stellt in vielen Bereichen einen effektiven Mehrwert dar, sei es für statistische Zwecke, wissenschaftliche Forschung, Planung oder Steuerzwecke der nationalen und kommunalen Verwaltungen. Derzeit ist es nicht möglich, alle Gebäude und Wohnungen innerhalb eines Gebäudes eindeutig zu identifizieren. Dies stellt eine erhebliche Einschränkung für eine effiziente und moderne Verwaltung der administrativen, technischen oder sogar steuerlichen Daten dar, die mit diesen Gebäuden in Verbindung stehen.

Ein Beispiel ist die Verwaltung von Wohnungen, die in einzelnen Zimmern vermietet werden, den sogenannten „möblierten Zimmern“. Diese Vermietungen unterliegen bestimmten spezifischen Bedingungen im Zusammenhang mit ihrer Ausstattung. Die Eigentümer müssen eine solche Vermietung bei der Gemeindeverwaltung anmelden und die Anzahl der Zimmer angeben, die vermietet werden sollen. Die Gemeindeverwaltung prüft, ob die gesetzlichen Vorschriften eingehalten werden. Diese Überprüfung ist bei Gebäuden mit mehreren Wohnungen schwierig, bei denen die Gemeinde möglicherweise nicht in der Lage ist, die genaue Wohnung zu identifizieren und die Bewohner gegebenenfalls unter einer Adresse, aber nicht in einer bestimmten Wohnung, registrieren kann.

Das RNBL wird somit dazu dienen, eine Vielzahl von rechtlichen und administrativen Aufgaben sowohl auf kommunaler als auch auf nationaler Ebene zu erfüllen und zu erleichtern. Insbesondere wird es eine bessere Begleitung der Umsetzung der Rechtsvorschriften über die gesundheitliche Zuträglichkeit und die Vermietung von (möblierten) Zimmern sowie der Einführung der Leerstandsteuer ermöglichen.

Das RNBL wird nach dem Vorbild des nationalen Registers für natürliche Personen in enger Zusammenarbeit mit den Gemeindeverwaltungen und dem Kataster- und Vermessungsamt, die als staatliche Verwaltung für die Zentralisierung zuständig sein wird, funktionieren.

Das primäre Ziel des RNBL besteht darin, allen Arten von Gebäuden und jeder separaten Wohneinheit, die Teil eines Gebäudes ist, eine eindeutige Identifikationsnummer zuzuweisen.

Initialisierung des nationalen Gebäude- und Wohnungsregisters

Wie hoch fällt die Steuer aus?

Im ersten Jahr beläuft sich die Leerstandsteuer auf 3.000 Euro pro Wohnung. In den folgenden Jahren wird die Steuer um 900 pro Jahr erhöht, bis zu einem maximalen Betrag von 7.500 Euro. Wenn die Wohnung danach immer noch nicht belegt ist, wird dieser Betrag jährlich fällig.

Wenn die Wohnung wieder belegt wird, ist die Steuer nicht mehr fällig.

Wird es eine Statistik zur Anzahl von leerstehenden Wohnungen geben?

Ja.

Die Einführung der Steuer macht die Erstellung eines Gemeinderegisters erforderlich, in dem die leerstehenden Wohnungen erfasst werden, und das später der Steuerverwaltung übermittelt wird. Dieses Register wird auch dazu dienen, nationale Statistiken über den Leerstand zu erstellen.